Clever & flexibel: Unsere Beitragsentlastungskomponente Continentale: Dieter Schlamp

Ermäßigen Sie Ihre Beiträge im Alter.

Im Rentenalter ändert sich Ihre finanzielle Situation.

Viele müssen im Rentenalter finanziell den Gürtel enger schnallen. Die Rente entspricht oft nicht dem letzten Einkommen. Zusätzlich entfällt für Arbeitnehmer der Zuschuss des Arbeitgebers zum Krankenversicherungsbeitrag. Die Beteiligung des gesetzlichen Rentenversicherungsträgers an den Beiträgen kann das in der Regel nicht auffangen. Auch der entfallende Beitrag für Ihre im Rentenalter nicht mehr erforderliche Krankentagegeldversicherung gleicht dies nicht aus

Sorgen Sie besser heute schon vor.

Sie können heute schon dafür sorgen, dass Ihre Beiträge für Ihre private Krankenversicherung im Alter deutlich sinken: Ergänzen Sie Ihren Krankenversicherungsschutz mit der Beitragsentlastungskomponente BB.

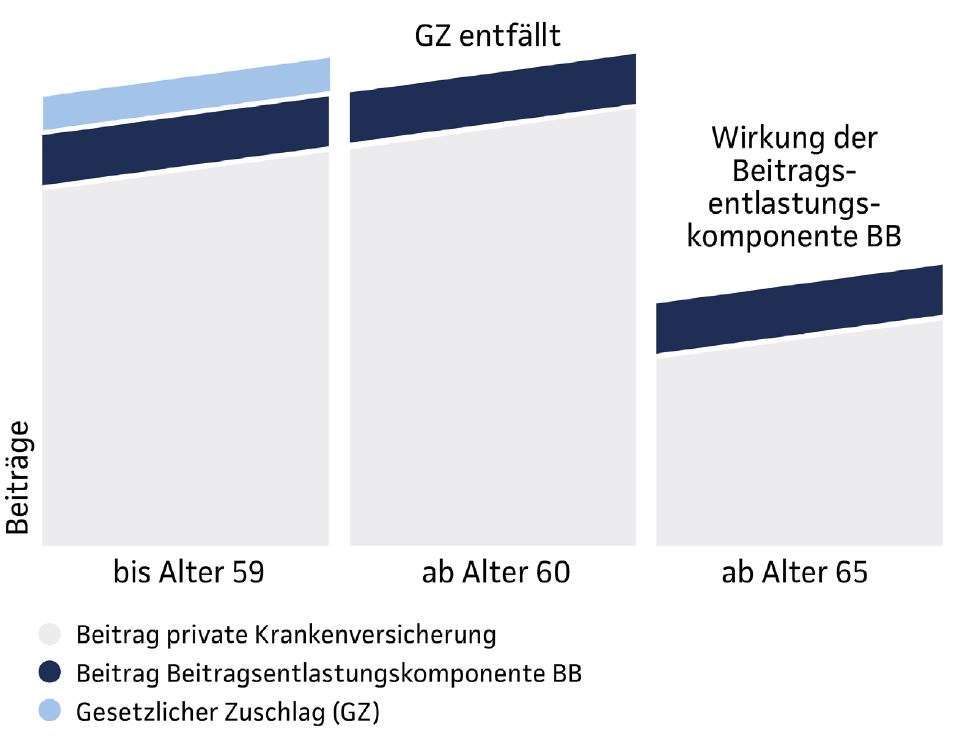

Ermäßigung der Beiträge im Alter

Mit der Beitragsentlastungskomponente BB gestalten Sie vorausschauend und individuell die Ermäßigung Ihrer Beiträge im Alter:

- Ermäßigung bis zu 100 % Ihres privaten Krankenversicherungsbeitrages (in der Krankenvollversicherung ohne den gesetzlichen Zuschlag).

- Flexible Zahlungsmöglichkeiten (laufende Beitragszahlung und / oder Sonderzahlungen).

- Flexible Wahl des Beginns der Ermäßigung zwischen dem 60. und 70. Lebensjahr.

- Früherer Beginnzeitpunkt der Ermäßigung bei Bezug von Erwerbsunfähigkeits oder Altersrente bzw. Pensionen möglich.

- Bei privatversicherten Arbeitnehmern: Arbeitgeberbeteiligung an der laufenden Beitragszahlung BB bis zur Höhe des maximalen Arbeitgeberzuschusses.

- Steuerliche Vorteile: Der BB-Beitrag kann wie der des vereinbarten Tarifs steuerlich geltend gemacht werden.

So könnte Ihre Ermäßigung im Alter aussehen:

Wissenswertes zur Ermäßigung der Beiträge im Alter und der Beitragsentlastungskomponente

finanzielle Freiräume

im Alter“

Finanzielle Vorteile – jetzt und in Zukunft – dank unser Beitragsentlastungskomponente BB

Die Beitragsentlastungskomponente BB gegen laufenden Beitrag ist arbeitgeberzuschussfähig. Ferner sind Beiträge im Zusammenhang mit der Beitragsentlastungskomponente BB steuerlich absetzbar.

Highlight: Flexible Zahlungsmöglichkeiten

Mit der Beitragsentlastungskomponente BB können Sie sich über maximale Flexibilität freuen, denn diese ermöglicht eine Ermäßigung der Beiträge im Alter gegen

- laufenden (monatlichen) Beitrag,

- Sonderzahlungen sowie

- laufenden Beitrag & Sonderzahlungen.

Unser Tipp:

- Sie erhalten eine Beitragsrückerstattung / Pauschalleistung aus Ihrem Tarif? Nutzen Sie diese als Sonderzahlung zur Ermäßigung Ihrer Beiträge im Alter. Das ist nachhaltig und clever.

- Sie haben eine größere Summe, die Sie investieren möchten, zum Beispiel Urlaubs- oder Weihnachtsgeld oder bei Ihnen läuft gerade ein Sparvertrag aus? Dann verwenden Sie den Betrag als Sonderzahlung für die Ermäßigung der Beiträge im Alter.

Weitere Fragen zur Beitragsentlastungskomponente BB

Die folgenden Fragen stellen unsere Kunden immer wieder zur Beitragsentlastungskomponente. Klicken Sie auf die Fragen, um die Antworten anzuzeigen.

Welche Besonderheiten gelten in Verbindung mit einer Sonderzahlung?

Welche Besonderheiten gelten in Verbindung mit einer Sonderzahlung?

- Jede Sonderzahlung muss mindestens 100 € betragen.

- Pro Kalenderjahr sind maximal 4 Sonderzahlungen je versicherte Person möglich. Die Beitragsrückerstattung- / Pauschalleistung-Umwandlung gilt in dem Fall jeweils als eine Sonderzahlung je Kalenderjahr.

- Die Summe aller Sonderzahlungen pro Kalenderjahr darf das 3-fache des geschuldeten Jahresbeitrags [inklusive Gesetzlichem Zuschlag (GZ), Risikozuschläge und allen weiteren Zuschlägen inklusive laufenden BB-Beitrag] des jeweils zugrundeliegenden Tarifs nicht überschreiten.

- Insgesamt kann eine Ermäßigung der Beiträge von bis zu 100 % des Beitrags ohne Gesetzlicher Zuschlag (GZ) der zugrundeliegenden Tarife vereinbart werden (unter Anrechnung der laufenden BB-Absicherung).

- Eine Sonderzahlung nach Wirksamwerden der Ermäßigung der Beiträge führt zu einer unmittelbaren Beitragsverringerung (Hinweis: Sonderzahlungen können auch über das Alter von 64 Jahren hinaus vereinbart werden).

- Eine Rückzahlung der Sonderzahlungen, zum Beispiel bei Tod, ist grundsätzlich nicht möglich.

Wie funktioniert die Beitragsentlastungskomponente BB?

Wie funktioniert die Beitragsentlastungskomponente BB?

Mit der Ergänzung des KV-Schutzes um die Beitragsentlastungskomponente BB ist eine individuelle Ermäßigung der Beiträge im Alter möglich. Die Beitragsentlastungskomponente ermöglicht eine Ermäßigung der Beiträge im Alter gegen laufenden Beitrag, gegen Sonderzahlungen sowie gegen laufenden Beitrag und gegen Sonderzahlungen. Als Sonderzahlungen können sowohl Ansprüche auf Beitragsrückerstattung oder Pauschalleistung umgewandelt als auch freiwillige Zahlungen einer individuellen Summe getätigt werden.

- Die Höhe der Ermäßigung der Beiträge im Alter ist individuell vereinbar; maximal bis zur Höhe des vollen Beitrags (ohne Gesetzlicher Zuschlag) des vereinbarten Tarifs.

- Bei großen Anwartschaften ist ebenfalls der volle Beitrag (ohne Gesetzlicher Zuschlag) des vereinbarten Tarifs absicherbar.

- Bei Arbeitnehmern ist der Beitragsanteil für die Beitragsentlastungskomponente BB gegen laufenden Beitrag bis zur Höhe des maximalen Arbeitgeberzuschusses, sofern dieser noch nicht durch die Krankenversicherung erreicht wird, arbeitgeberzuschussfähig.

- Eine individuelle Wahl des Zeitpunktes der Ermäßigung der Beiträge ist zwischen dem 60. und 70. Lebensjahr möglich.

- Ein früherer Beginnzeitpunkt der Ermäßigung ist bei Bezug von Erwerbsunfähigkeits- oder Altersrente beziehungsweise Pensionen möglich.

Warum ist eine zusätzliche Beitragsentlastungskomponente sinnvoll?

Warum ist eine zusätzliche Beitragsentlastungskomponente sinnvoll?

Der Abschluss einer Beitragsentlastungskomponente ist aus folgenden Gründen sinnvoll:

- Ohne individuelle Vorsorge müssen Menschen i. d. R. bei Eintritt in den Ruhestand mit einer Rente auskommen, die gegenüber dem letzten Gehalt deutlich niedriger ausfällt.

- Zusätzlich entfällt für Arbeitnehmer der Zuschuss des Arbeitgebers zum Krankenversicherungsbeitrag. Dies wird durch die Beteiligung des gesetzlichen Rentenversicherungsträgers an dem Krankenversicherungsbeitrag in der Regel nicht aufgefangen. Auch der entfallende Beitrag für die nicht mehr erforderliche private Krankentagegeldversicherung gleicht dies nicht aus.

- Die Beitragsentlastungskomponente BB sorgt individuell dafür, dass die KV-Beiträge beim Eintritt in den Ruhestand sinken.

- Die Beitragsentlastungskomponente BB ist auch unter steuerlichen Aspekten sinnvoll.

Wird die Beitragsentlastungskomponente BB bei Angestellten vom Arbeitgeber bezuschusst?

Wird die Beitragsentlastungskomponente BB bei Angestellten vom Arbeitgeber bezuschusst?

BB gegen laufenden Beitrag

Die Beitragsentlastungskomponente gegen laufenden Beitrag ist analog dem vereinbarten Tarif arbeitgeberzuschussfähig.

Privatversicherte Arbeitnehmer können zusammen mit den vereinbarten Tarifen von einer Arbeitgeberbeteiligung bis zur Höhe des maximalen Arbeitgeberzuschusses profitieren.

BB gegen Sonderzahlung

Bei der Beitragsentlastungskomponente gegen Sonderzahlung ist dies anders. Ein Arbeitgeberzuschuss erfolgt nicht.

Dies hat unter anderem den Grund, dass es sich bei Sonderzahlungen (einschließlich Beitragsrückerstattung- / Pauschalleistung-Umwandlung) um keine regelmäßigen, laufenden Zahlungen handelt.

Zu welchen Tarifen kann die Beitragsentlastungskomponente BB vereinbart werden?

Zu welchen Tarifen kann die Beitragsentlastungskomponente BB vereinbart werden?

Die Beitragsentlastungskomponente BB kann zu fast jeder Krankheitskostenversicherung (Voll- / Zusatzversicherungstarife inklusive Anwartschaftsversicherungen der Continentale Krankenversicherung a.G) vereinbart werden, die mit einer Alterungsrückstellung kalkuliert sind. Eine Vereinbarung zu den Tarifen der StartLinie beispielsweise ist nicht möglich, da diese ohne Alterungsrückstellungen kalkuliert sind.

Ab und bis zu welchem Alter kann die Beitragsentlastungskomponente BB vereinbart werden?

Ab und bis zu welchem Alter kann die Beitragsentlastungskomponente BB vereinbart werden?

Die Beitragsentlastungskomponente BB gegen laufenden Beitrag kann ab einem Eintrittsalter von 21 Jahren und bis zu 64 Jahren vereinbart werden. Die Sonderzahlungsmöglichkeit kann ab einem Eintrittsalter von 21 Jahren vereinbart werden. Eine maximale Altersbegrenzung gibt es für Sonderzahlungen nicht. Wir empfehlen, BB möglichst frühzeitig einzuschließen.

Zu welchem Zeitpunkt beginnt in der Regel die Ermäßigung der Beiträge?

Zu welchem Zeitpunkt beginnt in der Regel die Ermäßigung der Beiträge?

Die monatlichen Beitragsraten der vereinbarten Tarife verringern sich ab Beginn des Kalenderjahres, in dem die versicherte Person 65 Jahre alt wird, um den vereinbarten Ermäßigungsbetrag. Auf Antrag kann die versicherte Person ansonsten zwischen dem 60. und dem 70. Lebensjahr die Beitragsermäßigung – zu Beginn eines in diesem Zeitraum liegenden Kalenderjahres – wirksam werden lassen.

Vorsorge mit verlässlichem Service

Verlässlicher Service hat bei uns einen hohen Stellenwert. Neben der Erstattung Ihrer Krankheitskosten gehören auch Informieren, Beraten und Helfen zu unseren zentralen Leistungen. Dafür stellen wir Ihnen moderne und komfortable Kommunikationsmöglichkeiten zur Verfügung.

Unsere Service-Angebote für Sie im Überblick:

Leistungsbelege per Continentale GesundheitsApp einreichen und damit Zeit und Porto sparen.

Ihre Leistungsabrechung erhalten Sie innerhalb kürzester Zeit – sofern keine Rückfragen bestehen.

Jederzeit Informationen zu Themen wie Gesundheit, Ernährung und Fitness im Gesundheitsmagazin abrufen.

Rund um die Uhr Erreichbarkeit von kompetenten Ansprechpartnern – in allen Notfällen.

Sie wünschen mehr Informationen zur Beitragsentlastung im Alter?